Ασφαλιστικές Λύσεις

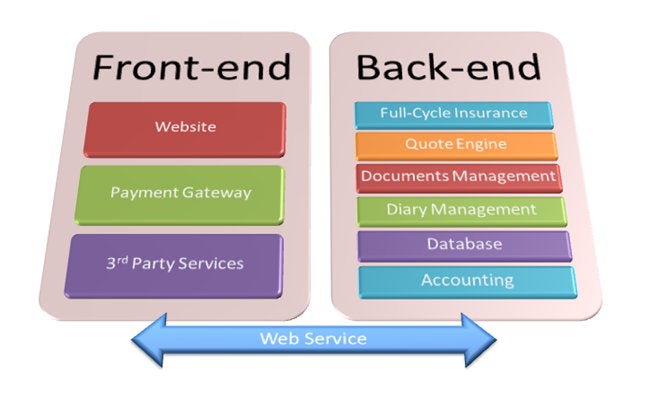

Ασφάλιση Πλήρους Κύκλου

Πολλοί ασφαλιστές και μεσάζοντες έχουν αναπτύξει διαδικτυακές ασφαλιστικές εφαρμογές που επιτρέπουν στους χρήστες να λαμβάνουν προσφορές και ασφαλιστήρια συμβόλαια αγοράς για μια σειρά προϊόντων προσωπικής γραμμής και εμπορικών γραμμών. Στη συνέχεια αυτά τα στοιχεία (policy details) μεταφέρονται στο σύστημα back-end του ασφαλιστή. H Discover Digital έχει αναπτύξει πολλές τέτοιες εφαρμογές.

Η πιο συναρπαστική εφαρμογή που αποδεικνύει την πληρέστερη αξιοποίηση του Διαδικτύου παρέχει μεσίτες και αντιπροσώπους, καθώς και πελάτες τελικών χρηστών, με τη δική τους σύνδεση για να επιτρέψουν την επεξεργασία προσαρμογών πολιτικής, ανανεώσεων και ακυρώσεων, απευθείας στο διαδίκτυο.

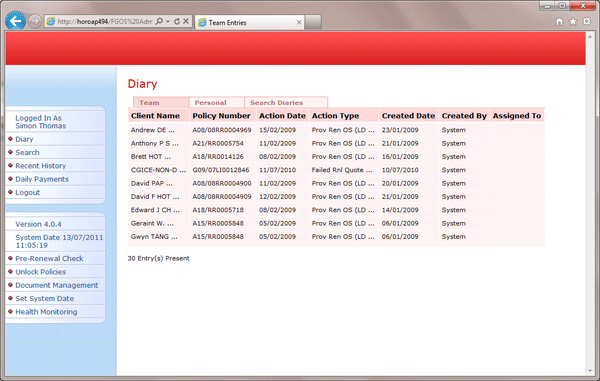

Διαχείριση ημερολογίου

Σε κάθε σύστημα διαχείρισης ασφαλειών «πλήρους κύκλου», υπάρχουν διάφορα στάδια στον κύκλο ζωής ενός ασφαλιστηρίου συμβολαίου όπου απαιτούνται περαιτέρω χειρωνακτικές ενέργειες από τους φορείς εκμετάλλευσης του συστήματος. Μια λειτουργία διαχείρισης ημερολογίου διευκολύνει αυτή τη διαδικασία με τη δημιουργία στοιχείων ημερολογίου που περιγράφουν λεπτομερώς ποια δράση απαιτείται, από ποια ομάδα και από πότε.

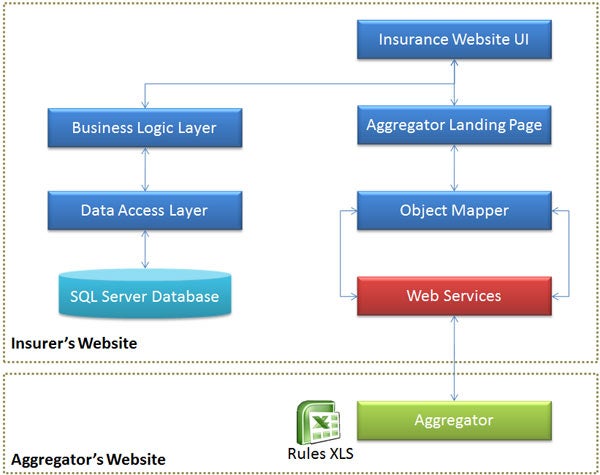

Insurance Aggregators

Οι ιστότοποι Του Ασφαλιστικού Φορέα (γνωστοί και ως Ιστότοποι Σύγκρισης) επιτρέπουν στους πελάτες να συμπληρώσουν μία μόνο φόρμα και να λάβουν προσφορές από διαφορετικούς ασφαλιστές. Οι προσφορές για όλους τους ασφαλιστές επιστρέφονται (συνήθως αρχικά με το χαμηλότερο κόστος) και ο πιθανός πελάτης μπορεί να επιλέξει μια προσφορά για αγορά. Εναλλακτικά, καθώς η προσφορά αποθηκεύεται στο σύστημα του ασφαλιστή, ο πελάτης μπορεί να επιστρέψει αργότερα (για παράδειγμα, έως έπειτα από 30 ημέρες) για να ολοκληρώσει την αγορά.

Εταιρικό σύστημα back-end

Υπάρχουν πολλές πιθανές αρχιτεκτονικές διαθέσιμες κατά το σχεδιασμό μιας ηλεκτρονικής ασφαλιστικής εφαρμογής. Μία προσέγγιση είναι να εφαρμόσετε το web front-end τόσο στον ιστότοπο (για λήψη δεδομένων) όσο και σε όλη τη σχετική επιχειρηματική λογική, κανόνες προϊόντων, ροές εργασίας και πολιτικές και αποθήκευση δεδομένων. Ωστόσο, για λύσεις εταιρικού επιπέδου, συνήθως ένα εταιρικό σύστημα back-end είναι ήδη σε ισχύ και η απευθείας σύνδεση του ιστότοπου με το enterprise back-end System, σε πραγματικό χρόνο, είναι συναρπαστική.

Συστήματα τρίτων

Η σύνδεση με συστήματα τρίτων που χρησιμοποιούν διαδικτυακές υπηρεσίες αποτελεί κοινή προϋπόθεση κατά την εφαρμογή διαδικτυακών ασφαλιστικών εφαρμογών.

Για παράδειγμα, οι υπηρεσίες PostcodeAnywhere μπορούν να χρησιμοποιηθούν για την ανάκτηση ολόκληρης της ταχυδρομικής διεύθυνσης από έναν καταχωρισμένο ταχυδρομικό κώδικα ή για τη χαρτογράφηση, σε έναν χάρτη Google, της θέσης των μεσιτών / διαμεσολαβητών για επιλεγμένα ασφαλιστικά προϊόντα που βρίσκονται εντός μιας καθορισμένης ακτίνας ενός εγγεγραμμένου ταχυδρομικού κώδικα. H Discover Digital έχει αναπτύξει, επίσης, τη δική της υπηρεσία ιστού για να συνδεθεί με το Royal Mail Post Office Address File το οποίο είναι οικονομικά αποδοτικό για χρήση μεγαλύτερου όγκου.

Πύλες πληρωμής

Ανάλογα με το αν η διαδικτυακή αίτηση ασφάλισης απευθύνεται στον μεσίτη διαμεσολαβητή ή στον καταναλωτή απευθείας, υπάρχουν διάφορες διαδρομές για τη συλλογή πληρωμών. . . στο λογαριασμό με τιμολόγιο, BACS, επιταγή και πληρωμή με πιστωτικές και χρεωστικές κάρτες. Η ηλεκτρονική εκκαθάριση πληρωμών για πληρωμές με πιστωτική και χρεωστική κάρτα αποτελεί βασικό στοιχείο πολλών διαδικτυακών ασφαλιστικών εφαρμογών.

Ιστότοπος καταναλωτών

Στην αρχή, ένας ασφαλιστικός ιστότοπος για τον καταναλωτή μπορεί να είναι ένα απλό "brochure site" που παρουσιάζει την εταιρεία (ασφαλιστή ή μεσάζοντα), τα προϊόντα και τους τύπους ασφαλιστηρίων συμβολαίων και μια σειρά από "πώς να" (να αποκτήσετε ένα ασφαλιστήριο συμβόλαιο, να κάνετε μια αλλαγή, να ανανεώσετε, να κάνετε μια αξίωση κ.λπ.) και να παρέχετε τα απαραίτητα στοιχεία επικοινωνίας.

Agent Site

Ένας ιστότοπος μεσίτη ή πράκτορα επεκτείνει τη λειτουργικότητα του ιστότοπου καταναλωτή σε διάφορους σημαντικούς τομείς. Η ταυτότητα του χρήστη είναι υψίστης σημασίας και ο χρήστης πρέπει να συνδεθεί για να αποκτήσει πρόσβαση στον ιστότοπο. Ένας μεσίτης ή αντιπρόσωπος, και οι χρήστες του, θα έχουν συγκεκριμένα δικαιώματα πρόσβασης και προνόμια.

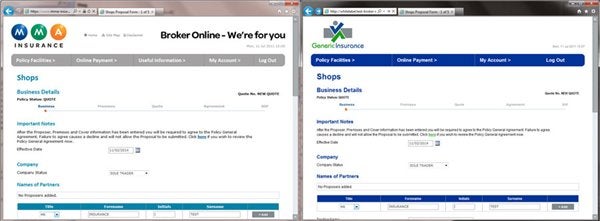

White Label Sites

Ένα white label site είναι ένας ιστότοπος που παράγεται από έναν ασφαλιστή, τον οποίο άλλες εταιρείες-πελάτες ή ενδιάμεσα προϊόντα μπορεί να επιθυμούν να χρησιμοποιήσουν, αλλά μετονομάστηκε σε ιστότοπο του πελάτη. Και, συχνά, ο πελάτης θα απαιτήσει κάποια περιορισμένη προσαρμογή του περιεχομένου και των προϊόντων.